新闻.洞见

制造业最新动态、技术分享、行业展望

产品成本管理的要义在哪里?

近年来国内的卷是出了名的,汽车行业尤甚。我们不时听闻某企业挑起价格战,也有报道指出某企业凭借成本优势不畏降价,全面跟进。在如此激烈的市场竞争中,为了获得竞争优势亦或生存下来,越来越多的企业将目光投向“降本增效”,更加注重修炼内功,由此“产品成本管理”也日益受到关注。

许多企业将“产品成本管理”简单等同于“降本”,常见做法包括从设计端、供应链端、制造与物流端等多个方面推进降本举措(产品降本的维度与措施不限于以下几项):

1. 设计端降本:通过调整产品配置、优化产品设计、寻找替代材料、提高零件通用率等措施;

2. 供应链端降本:推动供应商降本、开发B点供应商或寻求国产化替代等;

3. 制造与物流端降本:优化制造加工流程、改进物流与包装方案等。

需要说明的是,企业通过各种降本措施确实能够为自身赢得更好的生存与发展空间,这本身是正确且无可厚非的(排除以“产品降本”为名蒙蔽消费者、压榨供应商的行为)。然而,我们仍需反思:产品成本管理的要义究竟何在?是否仅在于降本?根据我们的经验,答案是否定的,或至少并非完全如此。

首先,产品成本的高低是相对的,而非绝对的。例如,奥迪汽车的成本与奥拓汽车的成本并不具备可比性;如果抛开品牌定位、产品定位及企业的中长期发展目标,追求所谓的“极致成本”并无太大意义,反而可能对产品本身、企业形象和合作伙伴造成一定伤害。

其次,对于研发周期漫长、结构复杂的产品,其成本目标很大程度上是在规划设计阶段就已确定,而并非通过后期降本来实现。实际上,很多降本活动往往发生在产品设计完成之后甚至量产之后,此时已经错失了决定产品成本的黄金期,因此其降本效果十分有限。

最后,产品成本管理并不应以获得最低成本为最终目标,而应以“用户价值”为导向,服务于产品本身和企业战略目标,并从战略层面和中长期发展的视角审视产品成本管理这一议题。

那么,产品成本管理的要义究竟何在?笔者认为,其要义可分为四个层级:

第一层级:通过产品成本管理来驱动或促进产品创新,提升产品竞争力;

第二层级:通过产品成本管理制定并落实成本战略,以支撑产品竞争战略;

第三层级:实现产品成本管理与周边业务流程和数据的整合,从而对产品全过程成本进行管控;

第四层级:以“用户价值”为导向,实现对各类资源的有效利用。

第一层级——关键词:创新

有人可能将负责成本的同事视为管控人员,将产品成本管理看作研发过程的枷锁,于是质疑产品成本管理是否能够驱动或促进产品创新。然而,恰恰在实践中,这一枷锁已被证明是产品创新的重要源泉和动力之一。

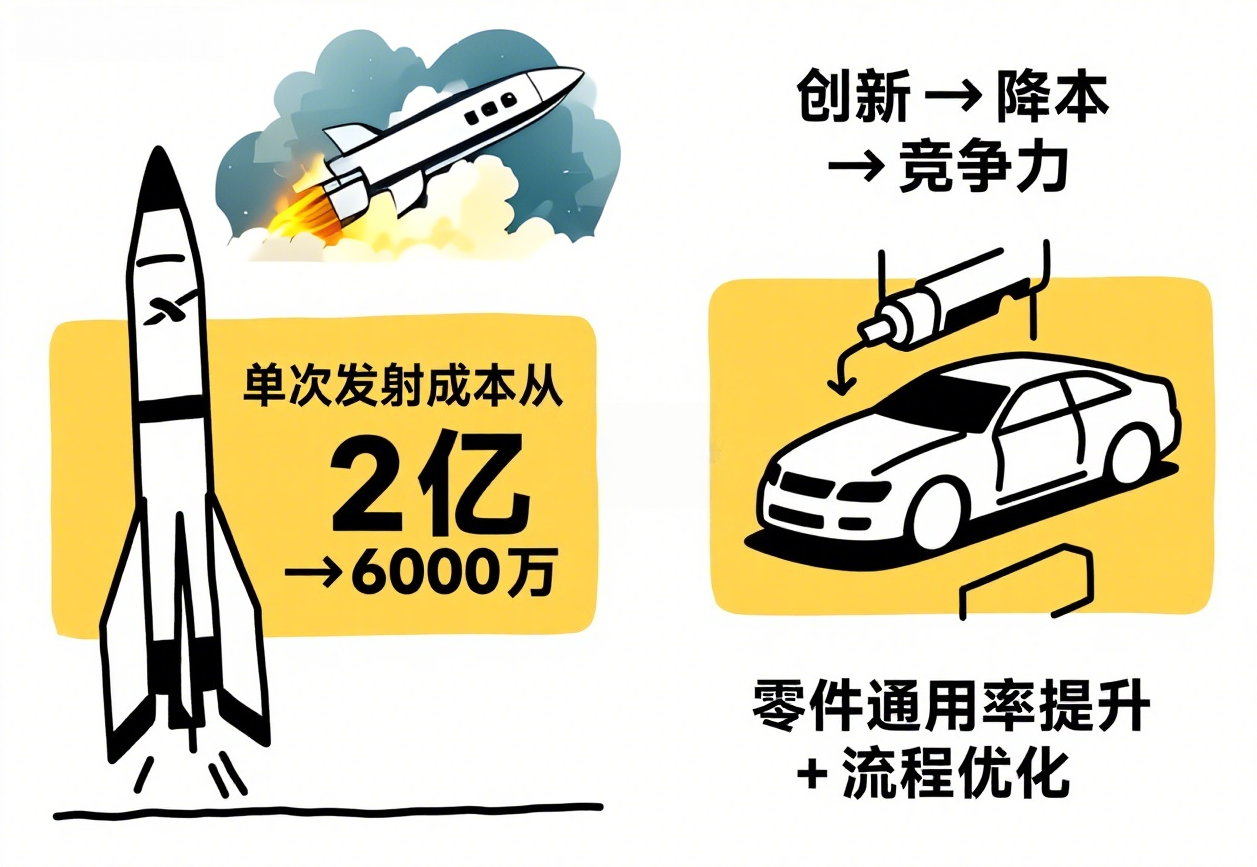

以成本为导向进行创新的典型案例是SpaceX公司研发可回收火箭。根据公开资料,截至2025年7月,SpaceX的猎鹰9号火箭已经执行了500次发射任务(其中474次成功回收),累计将超过7000颗星链卫星送入轨道。其火箭周转周期缩短至数周,单次发射成本也从约2亿美元降低至约6000万美元。同时,蓬勃兴起的新能源汽车产业也是以成本为核心驱动创新的鲜明例证。

此外,在汽车研发中,将成本作为核心考量并驱动产品创新与工艺创新的案例还有许多,例如我们熟知的一体化车身铸造技术等。从理论上讲,在成本约束下,产品团队可以聚焦产品核心价值,以创造性思维进行方案创新,倒逼团队整体降本增效,最终将成本压力转化为创新动力。这非但不是空谈,而是一种极为有效的创新路径。这种创新往往能取得最大的、甚至突破性的成果,可能已超越了“成本管理”本身的意义。尽管革命性的创新并非时时可得,但我们依然要怀揣“星辰大海”的梦想,坚持日积跬步,方可至千里。

第二层级——关键词:战略

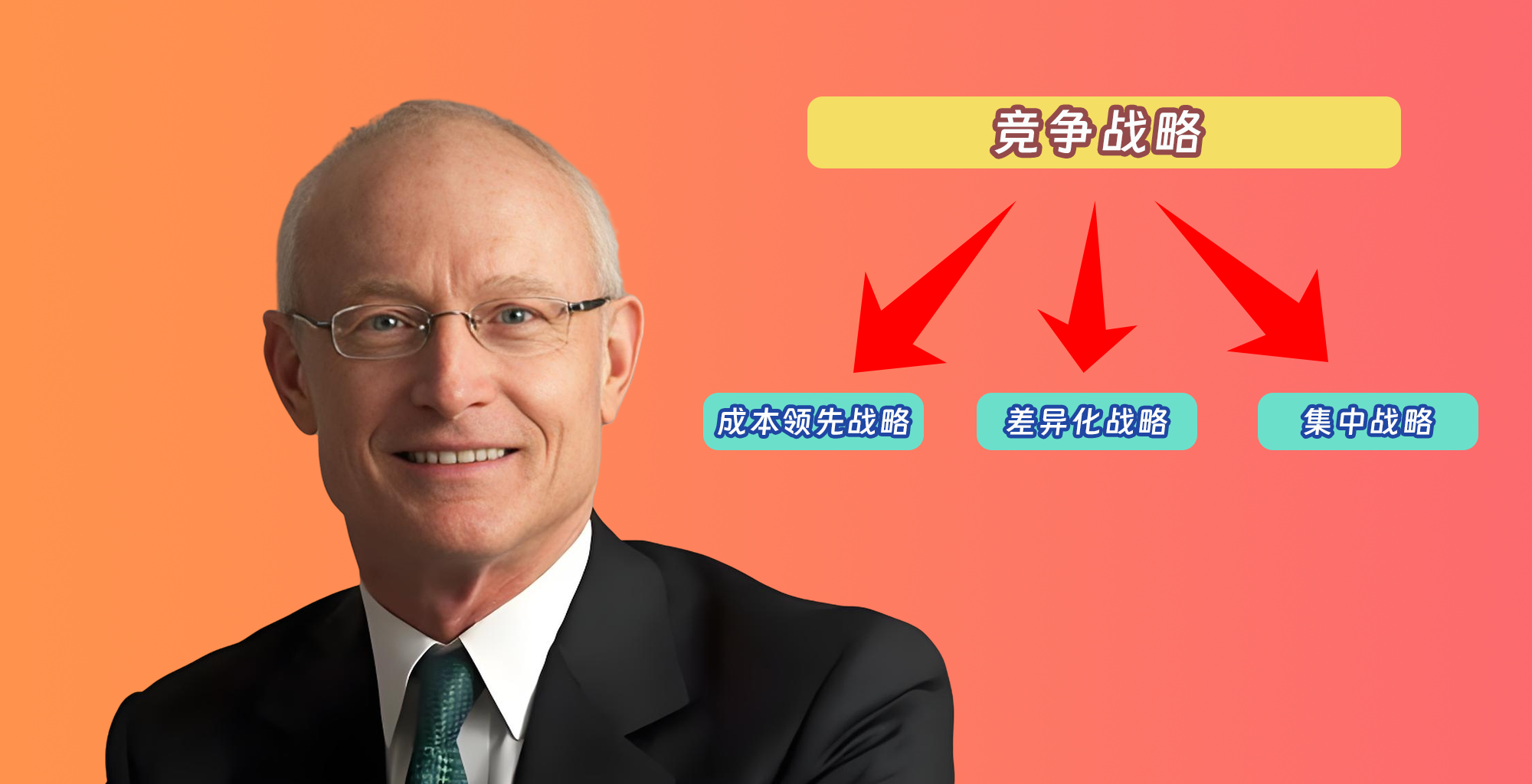

这一层级强调产品成本战略与产品竞争战略的匹配,并为后者提供有力支撑。不同产品具有不同的规划目标和竞争战略。根据迈克尔·波特教授的理论,竞争战略包括成本领先战略、差异化战略和集中战略三种基本类型。

采用成本领先战略的企业,本身就对成本战略提出明确要求;而选择差异化或集中战略(或两者结合)的企业,对成本战略的要求则不同。因此,从新产品概念提出到完成产品策划的过程中,企业需要依据产品的竞争战略制定相应的成本战略,包括规划产品成本目标、识别和分析关键成本动因,以及规划实现路径等。这一过程并非单向进行,而是双向互动:既要基于竞争战略制定成本战略,也需要从成本视角审视和优化产品竞争战略,例如通过早期成本分析来评估产品概念、配置规划、技术路线等的合理性和可行性,以实现产品规划与成本目标之间的平衡与优化。在产品开发过程中,如果为了适应市场变化或其他因素而进行重大配置变更,也同样需要进行成本分析和权衡。

此外,产品成本管理在制定市场定价策略方面发挥着重要作用:不同配置等级的产品如何定价,以及不同选配项或选项组合如何定价,都离不开产品成本数据的有效支撑。

第三层级——关键词:整合&管控

这一层级的核心是实现产品成本管理与周边业务流程及数据的整合,从而对产品全过程的成本进行管控。在产品开发过程中,各部门和角色虽然各有目标任务,但最终都应围绕一个核心目标——实现产品的盈利。为了达成这一目标,产品成本管理必须融入研发、采购、制造等各个环节,并与核心的业务流程对接贯通,使成本目标成为业务决策的关键依据。同时,需要及时传递各环节的产品和成本数据,唯有如此,才能避免产品成本管理与产品开发业务脱节,也才能使产品成本管理从“事后管理”向“事前管理”转变。

另一关键词是“管控”:“成本管控”不应高高在上,而是要基于业务流程与数据的整合,逐步落实成本战略,实现对产品成本的有效控制。管控意味着对成本目标偏差的全过程管理,包括对早期产品配置规划、系统/模块方案、定点成本、设计变更方案、以及量产成本改善等各阶段相对于成本目标的偏差进行管理。通过建立全过程、精细化、系统化的管理机制,可以实现既定成本目标。

第四层级——关键词:用户价值

这一层级以“用户价值”为导向,实现各类资源的有效利用。提出“资源的有效利用”这一表述,旨在强调产品成本管理应关注投入产出比的相对概念,而非局限于狭义的“降本”。

产品成本代表对产品的各类资源投入,包括物料、设备、软件、人力、能耗等;产出则是产品创造的价值或产品能为用户提供的价值。当产出与投入的比值越高,企业对资源的利用效率越高,每单位产出价值所耗费的成本也就越低。

因此,企业提升各类资源的利用效率,就能有效降低单位成本。成本目标作为品牌定位和产品定位的重要体现,其所追求的绝非“尽可能的低成本”,而是在合理的成本预算范围内充分利用有限资源,尤其要调动和发挥企业员工及合作伙伴的主观能动性,实现相关各方合作共赢,最终最大化产品价值创造。

相反,如果通过损害“用户价值”来降本,或者采取自我内耗式的降本手段,就背离了产品成本管理的初衷,难以长期持续,甚至可能对企业造成一定反噬。

以上是笔者对产品成本管理要义的浅显理解。优秀企业通常具备出色的产品成本管理能力,而要保持持久而强健的发展活力,这种能力是不可或缺的。在企业努力提升这一能力之前,有必要明确其基本要义。回到文章开篇的话题:在当前市场环境下,如果“成本”如餐桌上切好的烤鸭一般不得不“卷”的时候,我们应当坚守产品成本管理的要义,面向价值创新,“卷”得更具高度、更有温度,同时也更有风度。

本文撰稿人:陈凤霄

Specialize for Excellence, Persevere for Success

181-1705-7169